Śląski Biznes poleca

IV etap wyboru PPK – czas nagli!

Obecnie 100 osób pracuje na utrzymanie 31 emerytów. Szacuje się, że w 2050 roku te sto osób będzie musiało poradzić sobie jednak z utrzymaniem dwukrotnie wyższej liczby emerytów. Dlatego tak ważne jest, by wesprzeć swoją przyszłą emeryturę dodatkowym źródłem finansowym. Jedną z ciekawszych opcji są pracownicze plany kapitałowe (PPK) biorąc pod uwagę fakt, że w tym programie nie oszczędzamy sami. Dzięki dopłatom pracodawcy oraz rządu nasze korzyści z oszczędzania będą o wiele większe.

IV etap wyboru PPK dla jednostek finansów publicznych oraz firm do 20 umów

1 stycznia 2019 roku weszła w życie ustawa o pracowniczych planach kapitałowych wprowadzająca PPK, jednak ostatnie podmioty dołączą do systemu w pierwszym kwartale 2021 roku. Do 23 marca decyzję o wyborze instytucji podjąć muszą jednostki finansów publicznych oraz instytucje im podległe. Mowa tu m.in. o urzędach miast, gmin, starostwach, centrach usług wspólnych, miejskich centrach edukacji, szpitalach oraz wszelkich urzędach. Z kolei do 23 kwietnia czas na podjęcie decyzji mają firmy zatrudniające na podstawie umów maksymalnie 20 osób.

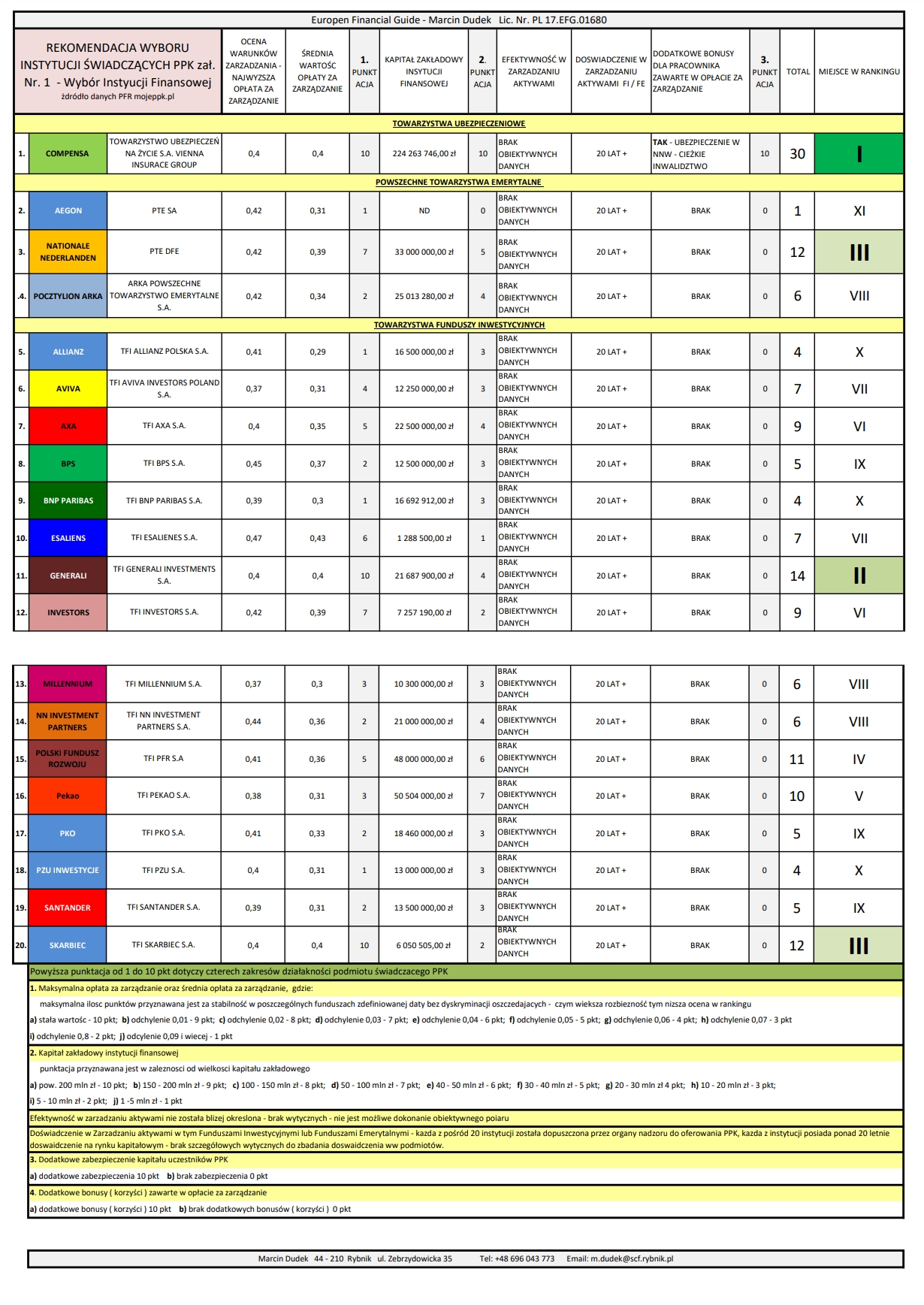

- PPK ma dzisiaj 20 instytucji. Kto ma dokonać obiektywnego wyboru najodpowiedniejszej oferty, która będzie najbardziej sprzyjająca pracownikom i nikogo nie dyskryminująca? Najczęściej do tego zadania typowana jest osoba z kadr, która często nie wie czym kierować się przy wyborze PPK dla kilku tysięcy osób. A wybór tak naprawdę powinien być tylko jeden. Dlaczego? Ponieważ wśród tych 20 instytucji znajduje się tylko jedno Towarzystwo Ubezpieczeń – Compensa – które jako jedyne oferuje ubezpieczenie w NNW co stanowi wartość dodaną dla oszczędzającego – tłumaczy Marcin Dudek, ekspert ds. PPK.

Kryteria wyboru PPK – czym się kierować?

Wyboru instytucji finansowej należy dokonać spośród instytucji wpisanych do ewidencji PPK, w porozumieniu z zakładową organizacją związkową lub reprezentacją osób zatrudnionych, mając na uwadze najlepiej rozumiany interes osób zatrudnionych. Wybór PPK przez osoby reprezentujące sektor finansów publicznych jest o tyle ważny, że dotyczy tysięcy podlegających im pracowników. Wyboru instytucji finansowej należy dokonać na podstawie podanych kryteriów:

- Oceny proponowanych przez instytucje finansowe warunków zarządzania środkami gromadzonymi w PPK

- Efektywności w zarządzaniu aktywami

- Posiadanego przez podmioty zarządzające doświadczenia w zarządzaniu funduszami inwestycyjnymi lub funduszami emerytalnymi.

Jednak kryteria te są tak szerokie, że każdy może interpretować je na własny sposób i podjęcie wyboru może być niezmiernie trudne. Dlatego warto zasięgnąć opinii niezależnego doradcy finansowego, który dokona obiektywnej rekomendacji na podstawie dodatkowych kryteriów, niezobowiązującej do podjęcia ostatecznej decyzji.

Przykładowo biorąc pod uwagę kryterium równej opłaty za zarządzanie (0,4 w skali roku), czyli niedyskryminowania osób pod względem wieku, mają tylko trzy instytucje na 20. Ta ocena powinna iść w tym kierunku – ile pobiera fundusz za zarządzanie kapitałem przez cały okres uczestnictwa w PPK oraz jaką ochronę ubezpieczeniową zapewnia uczestnikowi programu. Wybór powinien zostać podjęty przez kompetentną osobę nie na podstawie opinii większości, lecz po dokładnej analizie proponowanych ofert wszystkich instytucji – dodaje Marcin Dudek.

Poniżej znajduje się szczegółowa analiza wszystkich 20 instytucji, przygotowana przez dyplomowanego eksperta ds. PPK, która pokazuje jak duża rozbieżność w zależności od kryteriów występuje we wszystkich ofertach. Warto się z nią zapoznać i podjąć świadomą decyzję.

Na jakiej zasadzie działa PPK?

PPK to prywatny system oszczędzania dla pracowników realizowany przy współpracy z pracodawcami oraz państwem. Ustawa o PPK mówi o dobrowolności gromadzenia oszczędności w ramach programu, dlatego choć każda osoba zatrudniona zostanie zapisana do programu automatycznie ( 18 – 55 lat ), będzie mogła zrezygnować z dokonywania wpłat do PPK w dowolnym momencie.

Wpłaty dokonywane do PPK będą finansowane przez podmiot zatrudniający i uczestnika PPK z własnych środków:

- Wpłata podstawowa finansowana przez podmiot zatrudniający będzie wynosić 1,5% wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Podmiot zatrudniający będzie mógł zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5%;

- Wpłata podstawowa finansowana przez uczestnika wyniesie co do zasady 2% wynagrodzenia. Uczestnik będzie mógł zadeklarować wpłatę dodatkową w wysokości do 2% wynagrodzenia.

Wsparcie dla uczestników PPK ze strony państwa:

- jednorazowa wpłata powitalna: 250 zł dla każdego uczestnika PPK;

- coroczne dopłaty roczne: 240 zł dla każdego uczestnika PPK.

Pomimo ogromnego braku zaufania do systemu emerytalnego (ze względu na OFE) należy zrozumieć, że przystąpienie do programu PPK realizowanego przez odpowiednią instytucję, to aktualnie jedyny właściwy wybór zapewniający godne życie na emeryturze. Dominująca rola jedynego w zestawieniu Towarzystwa Ubezpieczeniowego Compensa wskazuje, że obecnie jest to najciekawsza opcja i na pewno podczas podejmowania decyzji warto ją rozważyć – podsumowuje Marcin Dudek, specjalista ds. PPK.

Więcej informacji udzielapod numerem 696 043 773 Marcin Dudek, specjalista ds. PPK

Materiał oryginalny: https://www.rybnik.com.pl/wiadomosci,iv-etap-wyboru-ppk-czas-nagli,wia5-3321-47394.html

Tagi: PPK, Compensa, Marcin Dudek

Najczęściej czytane

-

Kosmetyczne Rewolucje: Odkryj Najnowsze Techniki i Trendy- Presto Beauty Gabinet Kosmetologii Estetycznej w Rybniku.

1051 -

Innowacyjny Gracz na Rynku Surowców Wtórnych i Produkcji Mielników Kulowych

658 -

Wyjątkowe miejsce na mapie Rybnika. Odkryj Ceglany Renesans

622 -

Zorganizujemy Twój event! - 5 lat działalności Agencji Artystycznej Paweł Polaczy.

597

Najwyżej oceniane

Najczęściej komentowane

-

Kosmetyczne Rewolucje: Odkryj Najnowsze Techniki i Trendy- Presto Beauty Gabinet Kosmetologii Estetycznej w Rybniku.

0 -

Innowacyjny Gracz na Rynku Surowców Wtórnych i Produkcji Mielników Kulowych

0 -

Zorganizujemy Twój event! - 5 lat działalności Agencji Artystycznej Paweł Polaczy.

0 -

Wyjątkowe miejsce na mapie Rybnika. Odkryj Ceglany Renesans

0

Alert tuZory.pl

Byłeś świadkiem wypadku? W Twojej okolicy dzieje sie coś ciekawego? Chcesz opublikować recenzję z imprezy kulturalnej? Wciel się w rolę reportera tuZory.pl i napisz nam o tym!

Wyślij alert